L’enregistrement des cotisations sociales est un pilier de la tenue comptable. Pour une entreprise, l’URSSAF représente souvent le créancier social le plus important par le volume financier et la fréquence des prélèvements. Entre les charges patronales, les parts salariales et les cotisations personnelles des dirigeants, le choix du compte comptable URSSAF est une source fréquente d’erreurs. Une mauvaise affectation fausse le résultat de l’exercice et complique la gestion d’un éventuel contrôle social.

Les comptes indispensables pour les charges sociales patronales

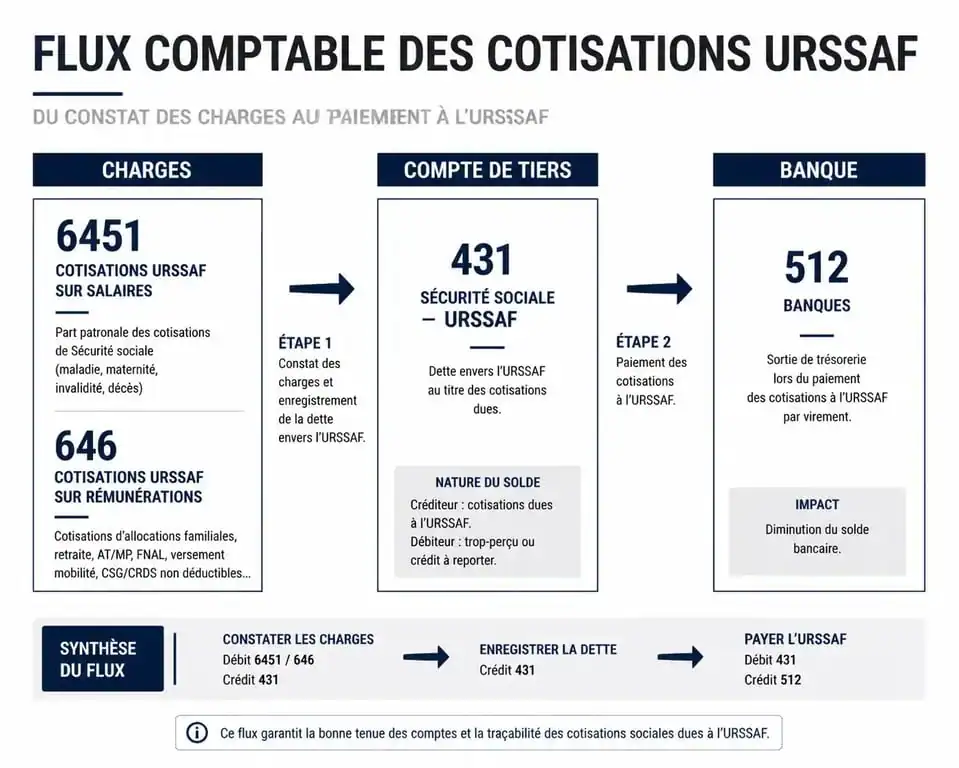

Dans la comptabilité d’une société, la distinction entre la dette envers l’organisme et la charge supportée par l’entreprise est fondamentale. Le Plan Comptable Général (PCG) prévoit des comptes spécifiques pour isoler ces flux.

Le compte 6451 : La charge de l’employeur

Le compte 6451 est le compte de charges dédié aux cotisations versées à l’URSSAF. Il enregistre exclusivement la part patronale des cotisations de sécurité sociale et d’allocations familiales. Lors de la saisie de la paie, ce compte est débité du montant total des charges que l’entreprise paie en plus du salaire brut. Son solde annuel reflète le coût social lié à l’emploi de salariés, hors mutuelle ou retraite complémentaire.

Le compte 431 : La dette vis-à-vis de l’organisme

À l’inverse du 6451, le compte 431 (Sécurité Sociale) est un compte de tiers. Il sert d’interface entre la constatation de la charge et le décaissement effectif. Il centralise les cotisations patronales, les cotisations salariales précomptées sur le bulletin de paie et les versements effectués par la banque. Le solde créditeur du compte 431 indique à tout moment le montant dû à l’URSSAF pour les périodes écoulées.

Schéma d’écriture : de la saisie de paie au paiement

Pour assurer une traçabilité rigoureuse, l’enregistrement se décompose en deux étapes : la constatation de la dette lors de la clôture de la paie et le règlement bancaire.

| Numéro de compte | Libellé de l’opération | Débit | Crédit |

|---|---|---|---|

| 641 | Rémunérations du personnel (Salaire brut) | X | |

| 6451 | Cotisations à l’URSSAF (Part patronale) | X | |

| 431 | Sécurité Sociale (Total part salariale + patronale) | X | |

| 421 | Personnel – Rémunérations dues (Salaire net) | X |

À l’échéance, généralement le 5 ou le 15 du mois suivant, le paiement est enregistré en débitant le compte 431 et en créditant le compte 512 (Banque). Cette opération solde la dette sociale dans la comptabilité.

Le cas particulier des travailleurs indépendants et professions libérales

Si vous exercez en tant qu’entrepreneur individuel ou en profession libérale, la logique diffère. Vous ne versez pas de salaires, mais vos propres cotisations sociales. Le compte 6451 est alors proscrit, car il est réservé aux salariés.

L’usage des comptes 646 et 637

Pour un indépendant, les cotisations sont enregistrées dans des sous-comptes du compte 646 (Cotisations sociales personnelles de l’exploitant). On distingue :

Le 6461 pour les cotisations obligatoires (Maladie, Vieillesse, Allocations familiales) et le 637 pour la CSG et la CRDS. Ces dernières doivent être scindées entre la part déductible (637810) et la part non déductible (637820).

La gestion du calendrier est ici capitale. La comptabilité doit anticiper les décalages entre les acomptes provisionnels et la régularisation annuelle. Contrairement au régime général, l’indépendant navigue entre des paiements basés sur les revenus de l’année précédente et un ajustement final. Cet écart temporel impose un suivi rigoureux des provisions pour charges sociales (compte 4386) pour ne pas fausser l’analyse de la rentabilité réelle de l’exercice.

Impact de la CSG/CRDS sur le résultat fiscal

Il est nécessaire de distinguer les charges déductibles. La CRDS et une fraction de la CSG (2,4 points sur les revenus d’activité) ne sont pas déductibles du résultat fiscal. Si vous enregistrez la totalité en compte 646 sans distinction, vous devrez procéder à une réintégration extra-comptable lors de l’établissement de la liasse fiscale, sous peine de redressement.

Gestion des régularisations et contrôles URSSAF

La vie d’une entreprise comporte des ajustements. Qu’il s’agisse d’une erreur de paramétrage du logiciel de paie ou d’une notification après un contrôle, le comptable doit réagir avec précision.

Régulariser une erreur d’affectation

Si une cotisation a été imputée au mauvais compte, il convient de passer une écriture d’extourne ou de reclassement. L’objectif est de maintenir une cohérence stricte entre le bordereau récapitulatif annuel (BRC) transmis par l’URSSAF et vos grands livres comptables.

Comptabiliser un redressement URSSAF

En cas de contrôle, les sommes réclamées par l’organisme ne s’enregistrent pas uniformément :

Les cotisations elles-mêmes sont enregistrées dans les comptes de charges habituels (6451) si elles concernent l’exercice en cours, ou en 671 (Charges exceptionnelles) pour les exercices antérieurs. Les majorations et pénalités de retard doivent impérativement être enregistrées en compte 6712 (Pénalités, amendes fiscales et pénales).

Attention : Les pénalités et majorations de retard ne sont jamais déductibles fiscalement. Elles doivent être réintégrées pour le calcul de l’impôt sur les sociétés ou de l’impôt sur le revenu.

Optimiser le suivi via les comptes de régularisation

À la clôture de l’exercice, il reste souvent des charges connues mais non encore payées, ou des régularisations liées à des seuils comme le FNAL ou le Versement Mobilité. On utilise alors le compte 4382 (Charges sociales sur congés payés) ou le compte 4386 (Autres charges à payer).

Ces écritures de « cut-off » respectent le principe d’indépendance des exercices. Elles rattachent à l’année N toutes les charges sociales nées de l’activité, même si le paiement intervient en janvier de l’année N+1. Un oubli dans cette section sous-estime vos dettes et surestime artificiellement votre bénéfice.