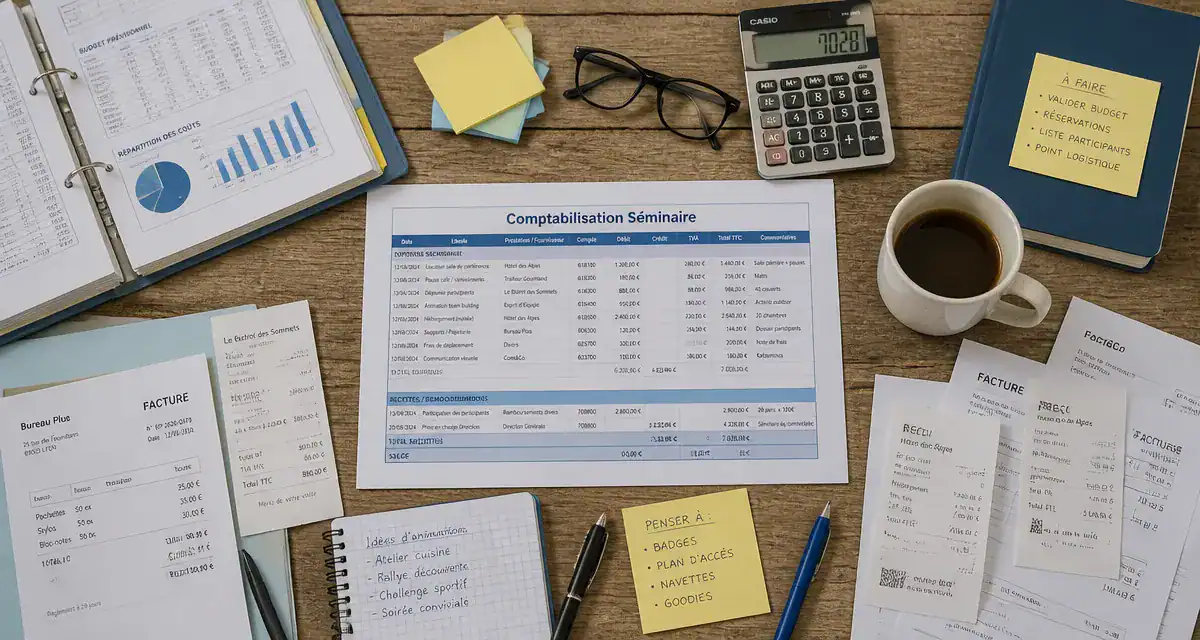

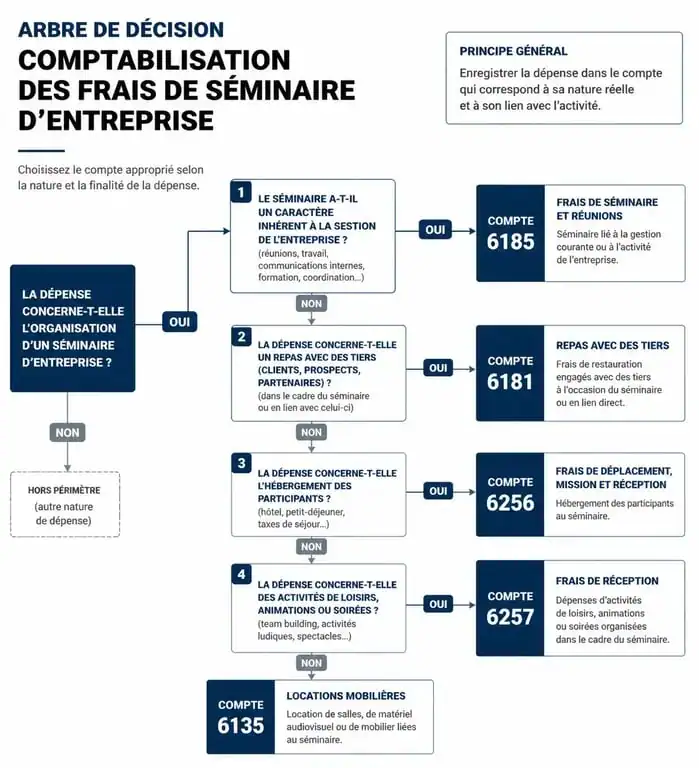

L’organisation d’un séminaire d’entreprise est un levier de cohésion, mais elle représente un défi pour les services comptables. Entre la location de salle, les frais de transport, l’hébergement et les intervenants, la ventilation des charges devient complexe. Une mauvaise affectation comptable entraîne des complications lors d’un audit ou remet en cause la déductibilité fiscale des dépenses. Pour sécuriser votre comptabilité, il est nécessaire de choisir le compte approprié selon la nature réelle de l’événement.

Le compte 6185 : le pivot des frais de colloques et séminaires

Dans le Plan Comptable Général (PCG), le compte 6185 est dédié aux « Frais de colloques, séminaires et conférences ». C’est le compte de référence lorsque l’entreprise participe à un événement externe ou organise une session de travail. Ce compte englobe les frais d’inscription et les droits d’entrée pour des événements visant à l’actualisation des connaissances ou au développement du réseau professionnel.

Quand utiliser le compte 6185 ?

L’usage du compte 6185 est préconisé lorsque la transmission de savoir ou la réunion professionnelle prédomine. Si vos cadres assistent à une conférence sectorielle ou si vous organisez une journée d’étude sur les évolutions de votre marché, les factures des organisateurs s’imputent ici. Il s’agit d’une charge d’exploitation qui diminue le résultat imposable, à condition que l’intérêt pour l’entreprise soit justifié.

La distinction avec la formation professionnelle

Ne confondez pas le séminaire avec la formation professionnelle continue, qui relève du compte 6181. La différence réside dans l’organisme prestataire et la délivrance d’une attestation de formation. Si l’événement est informatif ou stratégique sans programme pédagogique certifié, le 6185 est la norme. Si le séminaire s’inscrit dans le plan de développement des compétences avec une convention de formation, le compte 6181 est requis pour le suivi des obligations sociales.

Ventilation des frais annexes : transport, hébergement et restauration

Un séminaire se compose de coûts successifs qui doivent être isolés dans des comptes spécifiques pour une meilleure lecture analytique et une récupération optimisée de la TVA. Chaque strate de dépense répond à une logique fiscale propre.

Les frais de transport des salariés pour se rendre sur le lieu du séminaire ne doivent pas être noyés dans le coût global. En les isolant au compte 6251 (Voyages et déplacements), l’entreprise assure une cohérence avec sa politique de frais de mission. Cette segmentation permet de distinguer l’organisation logistique du confort des collaborateurs, offrant une vision précise du coût réel par personne.

Hébergement et restauration : les comptes 6256 et 6257

Si l’entreprise prend en charge directement les nuitées et les repas des collaborateurs, utilisez les comptes suivants :

- Le compte 6256 (Missions) : pour les frais de logement et de séjour.

- Le compte 6257 (Réceptions) : pour les repas d’affaires ou les cocktails organisés durant l’événement.

La taxe sur les frais d’hébergement n’est généralement pas récupérable pour les salariés de l’entreprise, contrairement à la TVA sur les repas, à condition que ces derniers soient engagés dans l’intérêt de l’exploitation.

Location de salles et matériel : le compte 6135

Si vous organisez le séminaire en louant un espace dédié (centre de congrès, hôtel, espace de coworking), la facture de location doit être enregistrée au compte 6135 (Locations mobilières) ou 6132 (Locations immobilières) selon le contrat. Si la prestation inclut le matériel de projection et le mobilier, le 6135 permet d’isoler le coût de la structure physique.

Le cas particulier du Team-Building et des événements de cohésion

Le séminaire « incentive » ou de team-building, dont l’objectif est la motivation des équipes, soulève des questions d’imputation. La frontière entre frais généraux et avantages en nature est parfois ténue.

Utilisation des comptes 6234 ou 6238

Pour des événements à caractère social ou festif, certains comptables utilisent le compte 6234 (Cadeaux à la clientèle, si des clients sont invités) ou le compte 6238 (Divers). Pour un séminaire interne de cohésion, le compte 6256 (Missions) reste le plus fréquent car il souligne le caractère professionnel du déplacement. Il est impératif de justifier que l’événement profite à l’entreprise, par exemple via une hausse de la productivité, pour éviter une requalification en avantage en nature par l’URSSAF.

| Type de dépense | Compte comptable | Observations |

|---|---|---|

| Inscription colloque / conférence | 6185 | Frais de participation globaux |

| Formation certifiante | 6181 | Nécessite une convention |

| Location de salle | 6135 / 6132 | Selon le contrat |

| Hébergement salariés | 6256 | TVA non récupérable |

| Repas et réceptions | 6257 | TVA récupérable sous conditions |

| Transports | 6251 | Voyages et déplacements |

Sécuriser la déductibilité et la conformité fiscale

Pour que les frais de séminaire soient déductibles du résultat imposable, ils doivent être engagés dans l’intérêt direct de l’entreprise, être appuyés par des justificatifs probants et ne pas être excessifs.

L’importance des pièces justificatives

En cas de contrôle fiscal, la facture de l’hôtel ou du traiteur ne suffit pas toujours. L’administration peut exiger le programme du séminaire, la liste d’émargement ou les documents de travail distribués. Ces éléments prouvent que l’événement n’est pas un voyage d’agrément. Archivez systématiquement le planning et la liste des participants avec vos écritures comptables.

Le risque URSSAF et l’avantage en nature

Si le séminaire présente un caractère trop ludique, comme un séjour sans session de travail, l’URSSAF peut requalifier les frais en avantage en nature. Dans ce cas, les montants doivent être réintégrés dans l’assiette des cotisations sociales. Veillez à ce que le temps de travail effectif soit prépondérant. Les activités de loisirs doivent rester accessoires par rapport aux sessions de réflexion stratégique.

La cohérence est votre meilleure alliée. Si vous imputez vos séminaires au compte 6185, maintenez cette pratique d’un exercice à l’autre. Une variation brutale des méthodes d’imputation sans raison économique est un signal d’alerte pour les auditeurs. En structurant vos écritures avec rigueur, vous transformez un flux de dépenses complexe en une donnée financière claire et inattaquable.