La gestion de la santé au travail dépasse la simple organisation des visites médicales. Pour le comptable ou le chef d’entreprise, elle génère des flux financiers qu’il faut imputer avec rigueur. L’adhésion à un Service de Prévention et de Santé au Travail (SPST) est une obligation légale dès l’embauche du premier salarié. Cette adhésion engendre des cotisations annuelles qu’il est nécessaire de traduire fidèlement dans les journaux comptables. Utiliser le compte approprié garantit la clarté du bilan et sécurise l’entreprise lors d’un contrôle fiscal ou social.

Le compte 6475 : pilier comptable de la médecine du travail

Dans le Plan Comptable Général (PCG), les charges sociales ne sont pas traitées de manière uniforme. Si les cotisations URSSAF ou de retraite complémentaire dominent les écritures de paie, la médecine du travail dispose d’un emplacement dédié : le compte 6475 « Médecine du travail, pharmacie ». Ce compte est classé parmi les charges de personnel, au sein du sous-compte des « Autres charges sociales ».

Composition du compte 6475

Ce compte centralise les cotisations versées aux services de santé au travail. Ces montants, fixés par les organismes de prévention, varient selon que la cotisation est forfaitaire par salarié ou proportionnelle à la masse salariale. Le compte 6475 englobe également les dépenses liées à la pharmacie d’entreprise, incluant les trousses de secours, les recharges de pansements, les désinfectants et tout matériel médical de premier secours requis sur le lieu de travail.

Pourquoi distinguer le 6475 des comptes 641 ou 645 ?

Une erreur fréquente consiste à intégrer ces frais dans le compte 641 (Rémunérations du personnel) ou le 645 (Charges de sécurité sociale). La médecine du travail ne constitue ni un salaire, ni une cotisation sociale classique. Il s’agit d’une prestation de service de prévention. Une imputation précise en 6475 permet de suivre l’évolution de ce poste de dépense et facilite le lettrage avec les factures des organismes de santé.

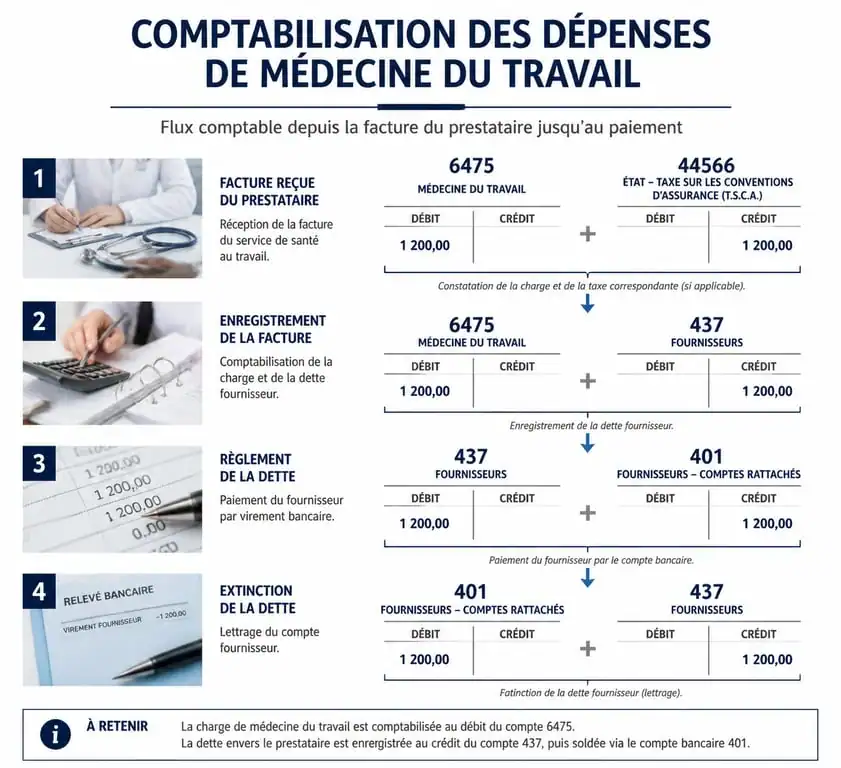

Enregistrement comptable des cotisations et frais

La comptabilisation intervient à la réception de la facture annuelle ou trimestrielle émise par le service de santé. Contrairement aux charges sociales traitées dans le journal de paie, ces frais sont généralement saisis dans le journal des achats ou le journal des Opérations Diverses (OD).

Exemple d’écriture pour une cotisation

Pour enregistrer une facture de médecine du travail, la structure de l’écriture est standardisée :

Débit du compte 6475 (Médecine du travail) pour le montant hors taxes. Débit du compte 44566 (TVA sur autres biens et services) si la TVA est applicable. Crédit du compte 437 (Autres organismes sociaux) ou du compte 401 (Fournisseurs) pour le montant TTC. La TVA sur ces services est déductible pour l’entreprise, sous réserve que le service soit assujetti et la facture conforme.

Traitement des frais de pharmacie

L’achat de matériel de premier secours suit la même logique. Bien que ces éléments puissent être confondus avec des fournitures administratives (compte 6064), leur finalité médicale impose l’usage du compte 6475. Cette pratique offre une visibilité sur le coût réel de la sécurité au sein de l’organisation. En fin d’exercice, si le stock de matériel médical est significatif, une écriture de régularisation peut être nécessaire, bien que cette situation reste rare pour les petites structures.

Gestion des charges à payer en fin d’exercice

La comptabilité doit refléter les engagements de l’entreprise au-delà de la simple réception des factures. Si une visite médicale a eu lieu ou si une période de couverture est entamée sans réception de facture à la clôture de l’exercice, l’expert-comptable doit constater une Charge à Payer (CAP) pour respecter le principe d’indépendance des exercices.

Anticipation des charges

Si votre exercice se clôture au 31 décembre sans appel de cotisation reçu pour l’année à venir ou pour la régularisation de l’année écoulée, vous devez estimer le montant dû. L’écriture consiste à débiter le compte 6475 et à créditer le compte 4381 (Charges à payer – Organismes sociaux). Cette rigueur évite de fausser le résultat en omettant une dette juridiquement due au titre de l’activité de l’année.

Risques liés à une gestion comptable défaillante

L’absence d’adhésion à un service de médecine du travail ou une comptabilisation erronée expose l’entreprise à des risques dépassant le cadre financier.

L’adhésion annuelle constitue une charge fixe en 6475. Un défaut d’adhésion peut être qualifié de faute inexcusable de l’employeur en cas d’accident. Les visites obligatoires, dont les frais de déplacement sont enregistrés en 6251 (Voyages et déplacements), sont essentielles : leur absence peut entraîner la nullité de certains licenciements. Enfin, la mise à jour de la pharmacie, via des achats récurrents en 6475, est contrôlée par l’inspection du travail.

Distinction entre cotisations et frais annexes

Ne confondez pas la cotisation (compte 6475) avec les frais annexes. Le remboursement des frais de transport d’un salarié pour une visite médicale s’enregistre en 6251 (Voyages et déplacements). Si l’entreprise mandate un consultant externe pour le Document Unique d’Évaluation des Risques Professionnels (DUERP), les honoraires sont imputés en 6226 (Honoraires), sauf si cette prestation est incluse dans le forfait du service de santé.

Impact des réformes sur le reporting social

Les missions des services de santé, désormais axées sur la prévention globale, imposent une rigueur accrue. Le Plan Comptable Général permet une lecture transparente de ces engagements. Une affectation correcte en 6475 répond aux exigences de reporting social, valorisant ainsi la politique de prévention de l’entreprise auprès des partenaires financiers et des représentants du personnel.