L’acquisition d’ordinateurs, de serveurs ou de périphériques constitue un investissement majeur pour toute entreprise. Contrairement aux fournitures de bureau classiques, ces équipements conservent une valeur résiduelle après leur première utilisation. En comptabilité, cette dépréciation est gérée par l’amortissement. Maîtriser la durée d’amortissement du matériel informatique permet de lisser vos charges, d’optimiser votre fiscalité et de refléter fidèlement la valeur de vos actifs au bilan.

Les règles de base de l’amortissement informatique

L’amortissement consiste à étaler le coût d’acquisition d’une immobilisation sur sa durée réelle d’utilisation. Cette démarche répond aux normes comptables du Plan Général Comptable (PGC) et aux exigences de l’administration fiscale.

Le seuil de 500 € HT : immobilisation ou charge ?

Avant de définir une durée, déterminez si le matériel doit être immobilisé. L’administration fiscale autorise la déduction immédiate en charges des équipements dont la valeur unitaire est inférieure à 500 € hors taxes (HT). Par exemple, une imprimante à 350 € HT est enregistrée comme une charge déductible sur l’exercice en cours. À l’inverse, pour un ordinateur portable à 1 200 € HT, l’inscription en immobilisation est obligatoire, ce qui déclenche un plan d’amortissement sur plusieurs années.

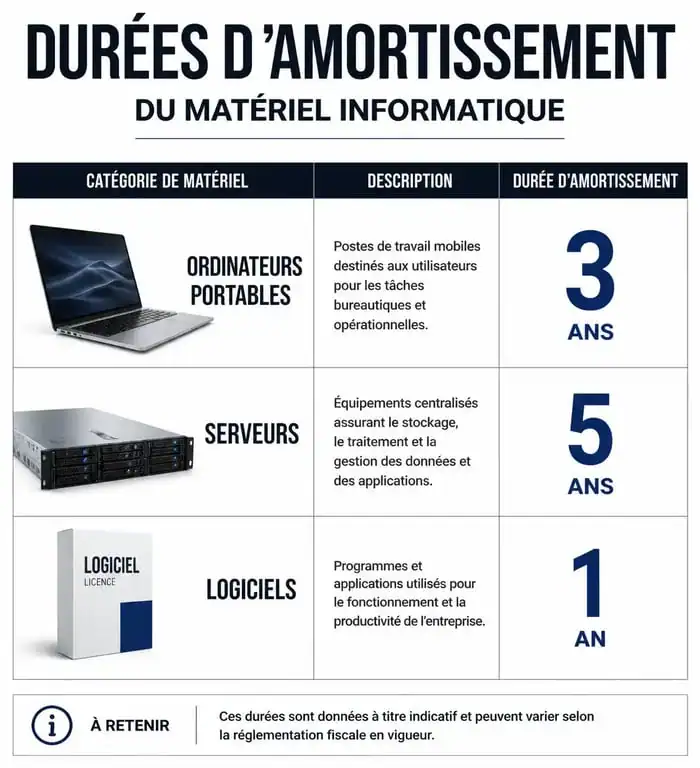

La durée d’usage admise par l’administration

La durée d’amortissement du matériel informatique varie généralement entre 3 et 5 ans. Ce choix doit refléter la réalité de l’utilisation au sein de votre entreprise. Un serveur sollicité 24h/24 dans un environnement critique s’amortit plus rapidement qu’une station de travail utilisée ponctuellement pour de la bureautique. En pratique, l’usage constant fixe la norme à 3 ans pour les ordinateurs portables et jusqu’à 5 ans pour les infrastructures lourdes comme les serveurs ou le matériel réseau.

Choisir entre amortissement linéaire et dégressif

Deux méthodes permettent de calculer la dépréciation de votre parc informatique. Le choix impacte directement votre résultat imposable et votre trésorerie durant les premières années suivant l’achat.

L’amortissement linéaire : la simplicité et la régularité

C’est la méthode de droit commun. Elle consiste à déduire une annuité constante chaque année. Pour un ordinateur de 1 500 € amorti sur 3 ans, vous déduisez 500 € par an. Le taux d’amortissement se calcule en divisant 100 par le nombre d’années. Pour une durée de 3 ans, le taux est de 33,33 % ; pour 5 ans, il est de 20 %.

L’amortissement dégressif : l’accélération fiscale

Le matériel informatique neuf, dont la durée de vie est au moins égale à 3 ans, est éligible à l’amortissement dégressif. Cette méthode permet de déduire des annuités plus importantes au début de la vie du matériel, ce qui réduit l’impôt rapidement. On applique un coefficient multiplicateur au taux linéaire (1,25 pour une durée de 3 à 4 ans et 1,75 pour 5 à 6 ans). Cela reflète l’obsolescence technologique, car un PC perd davantage de valeur la première année que la troisième.

Chaque organisation possède un noyau technologique vital dont la performance conditionne la productivité. En identifiant ces éléments critiques — serveurs de données, stations de montage haute performance ou terminaux de vente — le gestionnaire peut justifier une durée d’amortissement courte. Si ce centre névralgique devient obsolète après 30 mois, maintenir un amortissement sur 5 ans crée un décalage entre la réalité technique et la valeur comptable. Aligner la comptabilité sur ce rythme d’innovation permet d’anticiper le renouvellement du matériel avant que la défaillance ne paralyse l’activité.

Tableau récapitulatif des durées par type de matériel

Voici les durées d’amortissement couramment acceptées par l’administration fiscale française pour les équipements informatiques :

| Type de matériel | Durée d’amortissement type | Taux linéaire | Commentaire |

|---|---|---|---|

| Ordinateur portable / Tablette | 3 ans | 33,33 % | Obsolescence rapide et mobilité. |

| Ordinateur de bureau | 3 à 4 ans | 25 % à 33,33 % | Usage professionnel intensif. |

| Serveur informatique | 5 ans | 20 % | Conçu pour la longévité. |

| Logiciels (licences) | 1 à 2 ans | 50 % à 100 % | Amortissement possible sur 12 mois. |

| Imprimantes et périphériques | 5 ans | 20 % | Souvent regroupés par lots. |

Cas particuliers et optimisations fiscales

Certains investissements informatiques suivent des règles spécifiques pour optimiser votre gestion comptable.

L’amortissement des logiciels et sites internet

Les logiciels acquis sont des immobilisations incorporelles. Bien qu’ils s’amortissent en principe sur 1 à 5 ans, une disposition fiscale permet souvent d’amortir les logiciels sur 12 mois. Concernant un site internet, s’il est considéré comme un actif (site marchand), il peut être amorti sur 3 ans. Un simple site vitrine peut être comptabilisé directement en charges.

Le matériel d’occasion : une règle différente

Pour le matériel informatique d’occasion, la durée d’amortissement se calcule selon la durée de vie résiduelle estimée. Si vous achetez un serveur ayant déjà 3 ans, vous ne pouvez pas l’amortir à nouveau sur 5 ans. L’administration exige une cohérence : si le matériel est usagé, sa durée d’amortissement sera plus courte, souvent 2 ans. Notez que l’amortissement dégressif est interdit pour le matériel d’occasion.

L’usage mixte (professionnel et personnel)

Pour les freelances, un ordinateur sert parfois à la fois au travail et aux loisirs. Dans ce cas, l’amortissement ne porte que sur la quote-part professionnelle. Si vous utilisez votre ordinateur à 80 % pour votre activité, vous intégrez 80 % de son prix d’achat dans votre plan d’amortissement. Conservez un justificatif de cette répartition pour répondre aux éventuelles demandes de l’administration fiscale.

Comment calculer la dotation aux amortissements ?

La dotation aux amortissements est le montant annuel déduit de votre bénéfice. Son calcul dépend de la date de mise en service, en appliquant la règle du prorata temporis.

Si vous achetez un ordinateur le 1er septembre pour 1 200 € HT et que vous l’amortissez sur 3 ans en linéaire, le calcul pour la première année s’effectue sur le temps restant jusqu’à la clôture de l’exercice. Si votre exercice se termine le 31 décembre, vous amortissez pour la première année : (1 200 € x 33,33 %) x (4 mois / 12 mois) = 133,32 €. Les années suivantes, vous déduisez l’annuité complète de 400 € jusqu’à ce que la valeur nette comptable atteigne zéro.

Le matériel en location ou en crédit-bail n’est jamais amortissable par l’entreprise utilisatrice. Dans ce cas, vous enregistrez des loyers, qui sont intégralement déductibles en tant que charges d’exploitation. Cette distinction est essentielle pour la structure de votre bilan et vos ratios d’endettement.

- Balises, facettes et modules SEO sur PrestaShop : les bases à maîtriser avant de vendre plus - 28 juillet 2026

- Automatisation des process métier par l’IA : cas d’usage, bénéfices et limites - 22 juillet 2026

- Réunions, vidéos, appels : quel logiciel de retranscription audio choisir ? - 21 juillet 2026