La gestion des charges d’énergie représente un poste de dépense significatif pour toute entreprise. Lors de la saisie d’une facture d’électricité, des questions techniques se posent : quel numéro de compte utiliser ? Comment ventiler la TVA entre l’abonnement et la consommation ? Faut-il isoler l’électricité du gaz ou de l’eau ? Une erreur de saisie peut fausser l’analyse de vos charges d’exploitation et compliquer le lettrage de vos comptes fournisseurs.

Le compte 6061 : la référence pour les fournitures non stockables

Dans le Plan Comptable Général (PCG), l’électricité est classée parmi les fournitures non stockables. Contrairement aux matières premières entreposées dans un hangar, l’électricité est consommée instantanément lors de sa livraison. Cette caractéristique technique dicte son traitement comptable.

Pourquoi utiliser le compte 6061 ?

Le compte 6061 « Fournitures non stockables » est le réceptacle naturel de vos factures d’électricité. Il regroupe les énergies fluides nécessaires au fonctionnement quotidien de l’entreprise. Ce compte appartient à la catégorie des « Achats » et impacte directement votre résultat d’exploitation. Utiliser le 6061 garantit que vos états financiers reflètent la structure réelle de vos coûts fixes.

La subdivision des comptes pour plus de clarté

Bien que le PCG propose le 6061 par défaut, il est recommandé de créer des sous-comptes spécifiques pour affiner votre analyse financière. Mélanger l’eau, le gaz et l’électricité dans un seul compte empêche la détection d’anomalies de consommation ou de hausses tarifaires. Une structure courante en cabinet comptable consiste à utiliser :

60611 pour l’électricité, 60612 pour l’eau et 60613 pour le gaz. Cette segmentation offre une visibilité immédiate lors de l’édition d’une balance comptable ou d’un compte de résultat détaillé.

L’exception du compte 6022 : quand l’énergie devient stockable

Le compte 6022 « Fournitures consommables » est traditionnellement réservé aux combustibles stockables comme le fioul ou le bois. Pour l’électricité, la question du stockage est longtemps restée théorique. Toutefois, avec le développement des systèmes d’autoconsommation et des batteries industrielles, la frontière devient poreuse.

Dans une installation électrique classique, le flux d’énergie impacte immédiatement le résultat sans possibilité de lissage. Si votre entreprise investit dans des capacités de stockage massives, comme des batteries stationnaires, vous pouvez techniquement considérer l’énergie emmagasinée en fin d’exercice comme un stock. Bien que l’usage du 6061 reste la norme pour la facturation réseau, la réflexion sur la valeur de l’énergie stockée devient un enjeu de pilotage pour les entreprises à haute intensité énergétique.

Pratique comptable : enregistrer une facture d’électricité

L’enregistrement d’une facture d’électricité nécessite de décomposer les éléments pour respecter les règles de déductibilité de la TVA et assurer la correspondance avec le débit du compte fournisseur.

La structure de l’écriture comptable

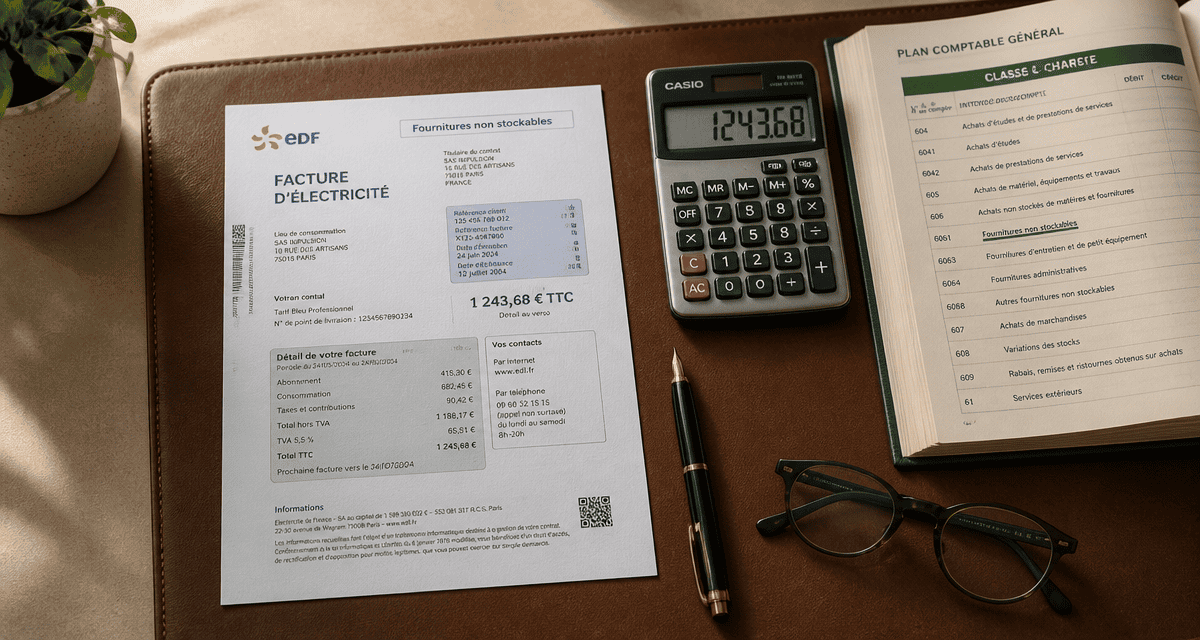

Une facture d’électricité comprend l’abonnement, la consommation et les taxes (CSPE, CTA). L’ensemble des éléments HT est regroupé au débit du compte 6061. Voici l’exemple d’une écriture pour une facture de 120 € TTC, composée de 100 € HT et 20 € de TVA :

| Numéro de compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 606110 | Achats électricité | 100,00 € | |

| 445660 | TVA déductible | 20,00 € | |

| 401XXX | Fournisseur d’énergie | 120,00 € |

La complexité des taux de TVA

La TVA sur l’électricité n’est pas uniforme. Deux taux cohabitent sur la même facture : le taux réduit de 5,5 % s’applique généralement à l’abonnement et à la Contribution Tarifaire d’Acheminement (CTA), tandis que le taux normal de 20 % s’applique à la consommation et aux taxes comme la CSPE. Pour une saisie rigoureuse, vous devez isoler ces deux bases dans votre logiciel comptable pour garantir l’exactitude de votre déclaration de TVA.

Cas particuliers : acomptes, régularisations et charges constatées d’avance

La facturation de l’électricité suit souvent un cycle décalé par rapport à l’exercice comptable, ce qui impose des ajustements lors de la clôture.

Gérer les factures de régularisation

Si vous payez des mensualités basées sur une estimation, l’échéancier est enregistré au débit du compte fournisseur (401) par le crédit du compte de banque (512). À la réception de la facture de régularisation, vous soldez ces acomptes et enregistrez la charge réelle dans le compte 6061.

L’importance des Charges Constatées d’Avance (CCA)

À la clôture de l’exercice, il est fréquent qu’une facture couvre une période à cheval sur deux exercices. Si vous recevez en décembre une facture d’abonnement couvrant jusqu’en février, vous devez isoler la part correspondant à l’année suivante. On utilise alors le compte 486 « Charges constatées d’avance » pour respecter le principe d’indépendance des exercices. À l’inverse, si une consommation a eu lieu en fin d’année sans réception de facture, il faudra passer une écriture de Factures Non Parvenues (FNP) via le compte 4081.

Optimiser le suivi de vos dépenses énergétiques

La tenue correcte du compte 6061 sert d’outil de pilotage. En comparant le solde de ce compte d’une année sur l’autre, vous évaluez l’impact de vos politiques d’économie d’énergie et renégociez vos contrats de fourniture avec des données précises.

Il est également utile de rapprocher les montants comptabilisés avec les relevés de compteurs réels. Une dérive entre la comptabilité et la réalité physique peut révéler une fuite de courant, un équipement défaillant ou une erreur de facturation. Une comptabilité rigoureuse constitue le premier rempart contre le gaspillage énergétique.