Il arrive qu’un entrepreneur doive injecter des fonds personnels dans son activité pour pallier un besoin de trésorerie, financer un investissement ou couvrir des charges imprévues. Si ce transfert semble anodin, il exige une rigueur comptable absolue. Un virement mal identifié peut être confondu avec un revenu professionnel non déclaré lors d’un contrôle fiscal, entraînant des pénalités lourdes.

La règle d’or consiste à maintenir une étanchéité entre votre patrimoine privé et celui de votre entreprise. Le virement vers le compte professionnel est une opération légale et courante, à condition de savoir comment la qualifier et l’enregistrer. La méthode comptable varie selon que vous exerciez en entreprise individuelle ou en société.

La distinction selon votre statut juridique

Le traitement d’un apport personnel dépend directement de votre structure juridique. Cette distinction définit la relation comptable entre l’individu et l’entité économique.

Le cas de l’Entreprise Individuelle (EI) et de la micro-entreprise

Dans une Entreprise Individuelle, il n’existe pas de séparation juridique entre votre patrimoine et celui de l’entreprise. Sur le plan comptable, vous utilisez un compte de l’exploitant.

Lorsque vous effectuez un virement vers votre compte pro, vous augmentez votre investissement dans l’activité. Il n’existe pas de notion de dette de l’entreprise envers vous, car vous formez une seule entité juridique. L’argent injecté est considéré comme un apport de fonds propres.

Le cas des sociétés (SARL, EURL, SAS, SASU)

En société, la personne morale possède sa propre personnalité juridique. Un virement de votre compte personnel vers celui de la société est analysé comme un prêt que vous accordez à l’entreprise. On parle alors d’apport en compte courant d’associé.

Cet apport crée une créance : la société vous doit cet argent. Ce mécanisme permet de financer l’activité sans modifier le capital social, évitant ainsi des formalités juridiques lourdes auprès du greffe.

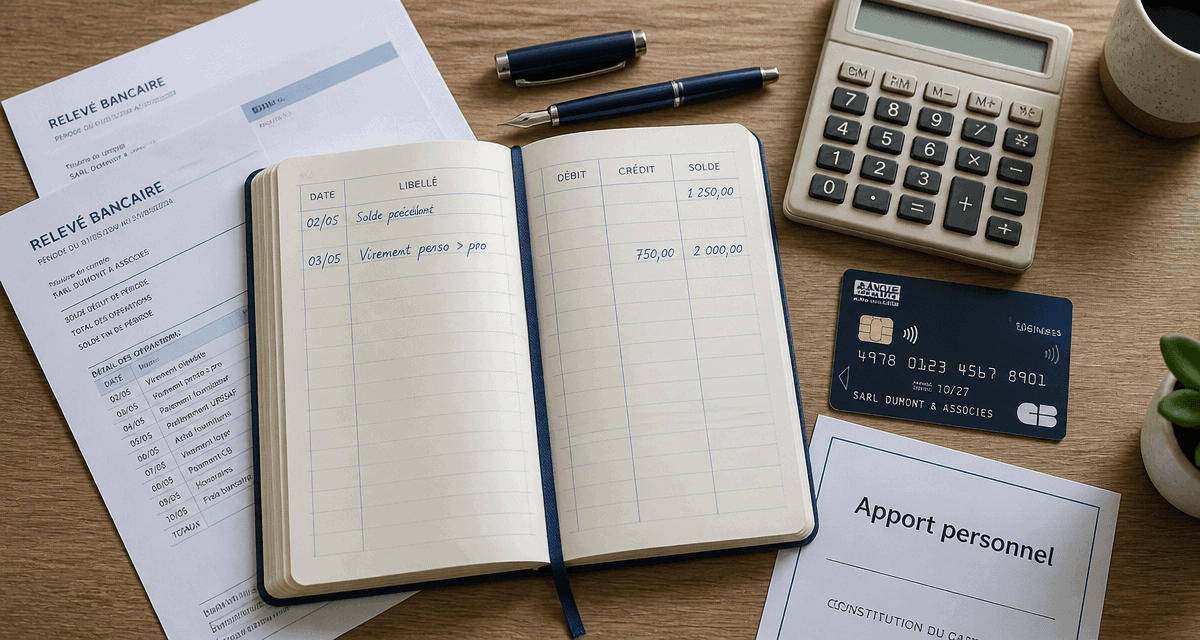

Comment comptabiliser le virement du compte perso vers le compte pro ?

L’enregistrement comptable assure la traçabilité de l’opération. Sans une écriture correcte, le fisc peut requalifier cet apport en chiffre d’affaires dissimulé, vous exposant à une imposition sur le revenu et des cotisations sociales sur une somme qui vous appartenait déjà.

| Statut Juridique | Numéro de Compte | Libellé de l’Écriture | Nature de l’Opération |

|---|---|---|---|

| Entreprise Individuelle | 108000 (Compte de l’exploitant) | Apport personnel – [Date] | Apport de fonds propres |

| Société (SAS, SARL…) | 455100 (Compte courant d’associé) | Apport en compte courant – [Nom] | Dette de la société |

Pour une Entreprise Individuelle, vous débitez le compte de banque (512) pour constater l’entrée d’argent et vous créditez le compte de l’exploitant (108000). Pour une société, le principe est identique, mais vous utilisez le compte 455100 au crédit. Utilisez un libellé clair, mentionnant explicitement qu’il s’agit d’un apport personnel, pour faciliter la lecture du grand livre lors de la clôture annuelle.

Le virement de fonds personnels agit parfois comme un masque sur la santé réelle de l’entreprise. En injectant régulièrement vos économies pour combler un découvert, vous occultez un modèle économique déficitaire. S’il est utile pour franchir un cap difficile, ce flux ne doit pas devenir un écran de fumée. Une gestion saine impose de monitorer la fréquence de ces apports : si vous devez compenser un manque de rentabilité par des virements personnels tous les deux mois, un ajustement structurel des prix ou des charges est nécessaire.

Les précautions pour sécuriser l’opération

La légitimité d’un virement ne suffit pas ; vous devez prouver son origine en cas d’interrogation de l’administration fiscale ou de votre établissement bancaire, soumis à des obligations de lutte contre le blanchiment.

La conservation des justificatifs

Chaque virement doit être appuyé par une pièce justificative. Le document le plus efficace est le relevé de votre compte personnel montrant le débit initial, ainsi que l’avis d’opération émis par la banque. Conservez ces documents avec votre comptabilité de l’année. En cas de contrôle, vous devez démontrer que l’argent provient d’un compte à votre nom et non d’une recette non facturée.

La rédaction d’une convention de compte courant

Pour les sociétés, rédigez une convention de compte courant d’associé. Ce document juridique définit les modalités de l’apport :

Déterminez si l’argent est rémunéré par un intérêt, fixez les conditions de remboursement par la société et prévoyez une clause d’abandon de créance en cas de difficultés. Cette convention apporte une sécurité juridique et prouve que l’opération a été actée par les organes de direction.

Les erreurs classiques à éviter

Certaines pratiques compliquent la gestion comptable ou attirent l’attention des autorités de contrôle.

Confondre apport et chiffre d’affaires

L’erreur fréquente consiste à ne pas enregistrer le virement ou à le classer dans une catégorie « divers ». Tout crédit bancaire sans facture correspondante est présumé être une recette imposable. Si vous ne pouvez pas prouver qu’il s’agit d’un apport personnel, vous paierez de l’impôt sur une somme qui a déjà été imposée lors de sa perception initiale.

Virer des sommes en espèces

Déposer des espèces sur son compte professionnel pour renflouer la caisse est une pratique à haut risque. La traçabilité des espèces est quasi nulle, rendant la preuve de l’apport extrêmement difficile. Privilégiez toujours le virement SEPA ou le chèque, qui laissent une trace bancaire indélébile.

Négliger le remboursement de l’apport

En société, vous pouvez vous rembourser votre apport en compte courant dès que la trésorerie le permet, sans fiscalité supplémentaire. Assurez-vous toutefois que ce remboursement ne mette pas en péril la continuité d’exploitation de l’entreprise. Si vous retirez les fonds alors que la société est en cessation de paiements, votre responsabilité de dirigeant pourrait être engagée.

En résumé, le virement du compte perso vers le compte pro est un outil de gestion puissant qui exige une rigueur administrative. En respectant les codes comptables et en gardant systématiquement une trace de l’origine des fonds, vous transformez une manipulation bancaire en un acte de gestion sécurisé.